首页

首页大满贯(中国游)官方网站

PE现货市场回顾问鼎娱乐注册

大满贯PE下游需求分析

下周聚乙烯供应和需求预计均变化不大。整体供应呈上涨趋势,而标品资源偏紧,压力不大。下游新单有限,开工负荷或下滑,支撑不足,不排除逢低补库可能。国内宏观面利好陆续消化,而国际上地缘冲突再起,成本端支撑增强明显。所以预计下周聚乙烯市场冲高回落。

3、中美经贸会谈进展顺利,提振全球需求预期。叠加美国传统燃油消费旺季延续,及地缘局势不稳定性,给予油价一定支撑。但全球经济复苏仍显缓慢,或将抑制油价涨幅,下周国际原油期货有上涨空间。国内7月底有政治局会议,经贸和谈利好基本消化,等待进一步指引。

PE装置开工率分析

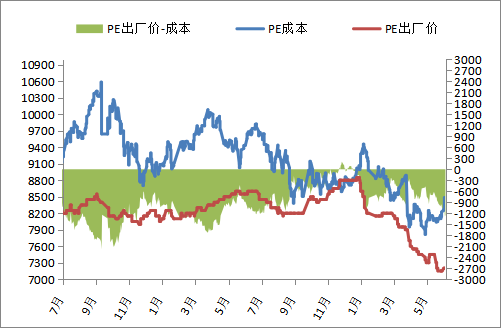

国际原油期货震荡偏强,按布伦特69.36,预计成本在8450,高LL出厂价1250左右,成本支撑增强明显。

后市展望

08

2.需求整体偏弱,缺乏亮点。

1、下游新单有限,开工负荷预计小幅下滑,且经历阶段性补库后,支撑不足。

04

05

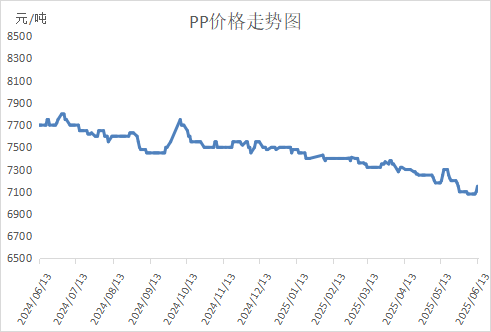

本周PP市场止跌反弹。周内大多数时间PP继续维持弱势整理状态,但是临近周末伊朗以色列冲突升级,国际油价暴涨,带动PP期货大幅走高,提振现货市场,现货价格跟涨但力度不及油价涨幅,市场成交气氛好转。

石化成本及利润

05

01

利空分析

PP下游需求分析

09

近期PP基本面一般,更多跟随宏观消息宽幅震荡,随着伊朗以色列冲突加剧,国际油价大幅拉涨,成本推动PP走高。短期内消息面仍是市场情绪主导,不排除油价短期高位运行状态,但是后期随着局势缓和,油价有再次回落可能。

06

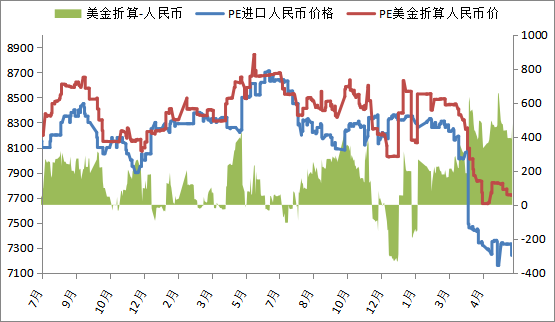

本周PE进口线性美金主流价格增多,价格在870-910,折算人民币成本在7700-8050,市场主流7200-7300,高国产线性500-750。

市场预测

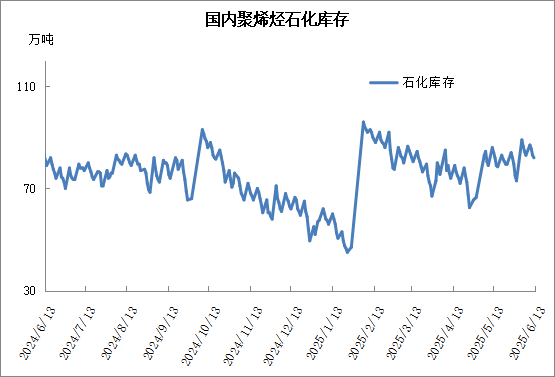

截至6月13日石化聚烯烃库存81万吨,较上周下降2万吨,库存小幅去化。虽然下游工厂阶段性补库力度略偏强,但是石化供应陆续回归,部分进口资源到港,市场资源较充足问鼎娱乐注册,所以石化去库较慢。下周供需预计均变化不大,石化去库驱动有限,去库或维持较慢。

02

本周塑料主力上涨为主, MACD指标红柱延长, KDJ指标上涨后J线超涨。周K线收大阳线,塑料主力减仓上线,持续推涨动力不足,宏观面不确定性较强, KDJ和MACD指标提示塑料主力支撑较强,但是有下跌风险,上方压力位7411,下方支撑位6936,预计下周塑料主力高位回落。

责任编辑:戴明 SF006

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 近期油价持续走高,尤其是中东局势紧张刺激油价暴涨,其中WTI一度涨至75美元附近,油价走高PP成本大幅提高,但是PP跟涨幅度有限,油制PP亏损加剧,目前超过500元/吨,短期成本端走势将成为市场重要影响因素。

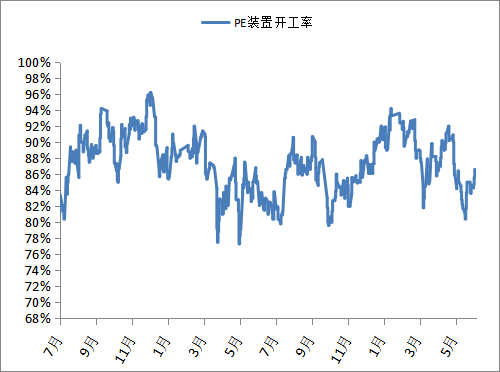

本周PE装置按计划开车装置较多,开工负荷在86%左右,比上周+1%,较去年同期+1%。PE装置上海赛科全密度计划停车,中煤榆林全密度、恒力石化HDPE、神华包头、独山子新全密度2线计划开车,PE开工负荷预计震荡偏强。

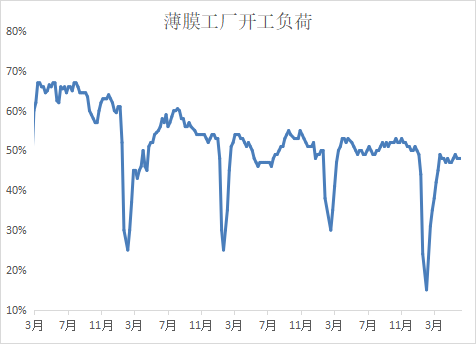

本周PE包装膜开工负荷维持48%左右,订单天数缩短,原料库存天数缩短。要受新单及执行订单增减影响,部分企业执行订单陆续交付,受终端需求市场偏弱影响,长协新单尚未明显跟进,订单排产天数小幅减少,支撑开工率环比下跌。后市看,PE包装膜企业平均开工率小幅下降1%左右。随天气转热,部分食品生产进入淡季,冷饮包装备货高峰已过,多短协零散单为主,日化包装消费平淡,整体需求偏弱,支撑开工有限,预期开工环比有小幅下跌走势,支撑有限。

04

进口成本及利润

【利空】

PP 行情回顾

06

1.检修季开工率偏低,供应端压力暂时不大。

01

1.新装置投产后产能基数增加。

PP供应分析——开工率

3.地缘政治紧张,油价大涨后成本支撑增强。

总结

PP成本面分析

本周PP开工率稳定在85%附近,供应压力不大,预计低开工率6月份仍有望维持,7月份开始开工率反弹。

本周石化去库速度依旧较慢,周内去库6万吨,略低于正常水平。目前是聚烯烃传统检修季,检修力度较大,供应压力缓解,但是需求同样偏弱,二者抵消后石化缓慢去库,前期低于往年同期的低库存优势基本消失。

来源:快塑观点

PP基本面一般,虽然供应压力暂时不大,但是需求同样偏弱,去库放缓,多空抵消;近期宏观消息较多,尤其是地缘政策刺激下油价大幅拉涨,短期内有望对市场形成较强提振,但是后期地缘政治若缓和,PP或跟随油价松动。

2、供应预计维持偏高水平,好在标品偏少,有一定支撑。

PE期货市场分析

07

07

本周农膜开工负荷下跌1%至12%左右,原料库存天数减少,订单天数稳定。农膜需求淡季,行业整体开工率走低,仅少数大型企业维持低负荷运转,多数厂家已转入检修状态。后市看,当前农膜进入季节性消费低谷期,受农膜订单持续低迷影响,企业阶段性生产为主;叠加原料市场呈现下行趋势,农膜市场观望氛围明显加重,原料采购意愿降低。因此预计农膜原料库存减少,开工率震荡下跌,支撑松动。

3.地缘政治若缓解,油价或大幅回落。

03

PE成本及利润分析

02

【利多】

PP期货市场回顾

PP现货市场回顾

聚烯烃石化库存分析

PP需求依然不温不火,缺乏有效利好。目前PP处于传统需求淡季,下游采购积极性不高,市场成交整体不如往年同期,且淡季维持时间较长,加之宏观形势不佳,弱需求将成为常态。

PE出厂价统计

PP供应分析——检修汇总

本周聚乙烯市场走势偏强,上涨跌幅在40-230元/吨,LDPE上涨幅度较大,HDPE下跌为主。受中美经贸会谈进展积极影响,市场心态心态持续好转,叠加成本端支撑较强,市场谨慎推涨。供应陆续回归,而标品生产较少,有一定支撑。下游阶段性补库尚可,支撑市场价格推涨,周末地缘冲突加剧,国际原油期货大涨,塑料市场跟涨,但是基差走弱。HDPE供应持续增加,而需求上涨乏力,价格下跌为主。华北市场LLDPE主流7190-7280,LDPE主流9150-9350,HDPE主流7720-7800;华东市场LLDPE主流7250-7550,LDPE主流9300-9480,HDPE主流7650-7850;华南市场LLDPE主流7350-7550,LDPE主流9350-9680,HDPE主流7450-8000。

03

石化库存分析

PE 行情回顾

08

2.国内政策刺激,全球贸易摩擦缓和。

PE市场价统计问鼎娱乐注册

上一篇:TOP1体育(中国游)官方网站

下一篇:国际人(中国游)官方网站